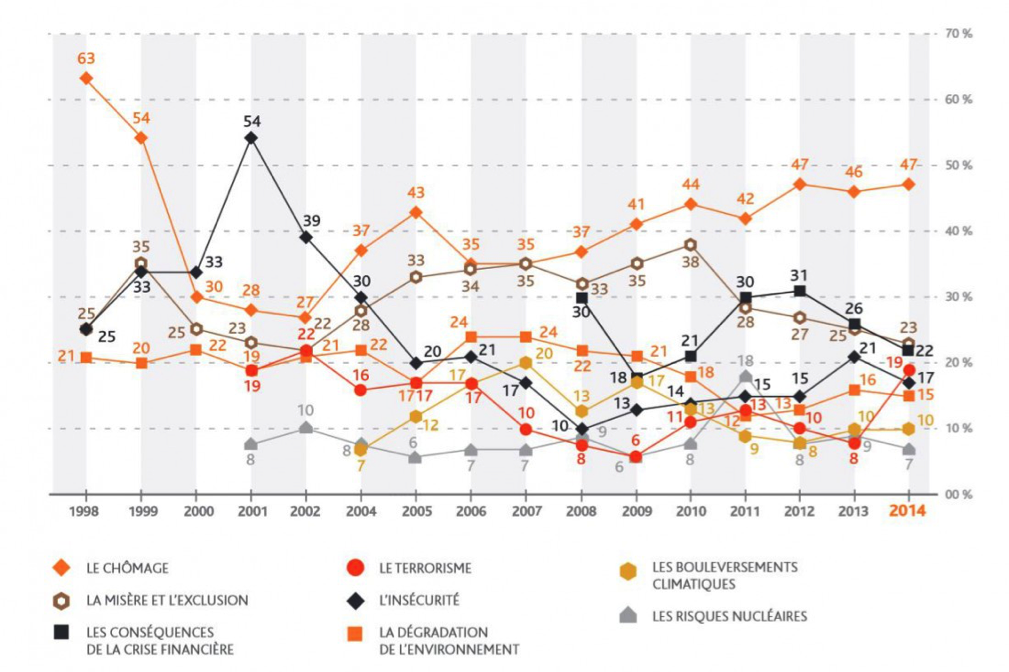

INTERVIEW. Challenges.fr le 12/12/2015. Après les attentats du 11 septembre 2001 contre le World Trade Center, l’inquiétude autour de l’insécurité avait explosé en France. Deux mois après les événements, 54% des Français estimaient que l’insécurité faisait partie des risques les plus importants à leurs yeux, d’après les enquêtes annuelles de l’IRSN sur la perception des risques et de la sécurité par les Français. En 2000, ils étaient seulement 33% à le penser. Une fois le choc passé, ce taux devait redescendre progressivement à 10% en 2008, la crainte du chômage et de la misère prenant en quelque sorte le relais (voir ci-dessous). Pourquoi notre perception du risque évolue-t-elle ? Et cette perception est-elle rationnelle, que ce soit en matière de climat, de terrorisme ou de gestion de patrimoine ? Challenges.fr est allé poser ces questions à Mickaël Mangot. Propos recueillis par Jean-Louis Dell’Oro.

INTERVIEW. Challenges.fr le 12/12/2015. Après les attentats du 11 septembre 2001 contre le World Trade Center, l’inquiétude autour de l’insécurité avait explosé en France. Deux mois après les événements, 54% des Français estimaient que l’insécurité faisait partie des risques les plus importants à leurs yeux, d’après les enquêtes annuelles de l’IRSN sur la perception des risques et de la sécurité par les Français. En 2000, ils étaient seulement 33% à le penser. Une fois le choc passé, ce taux devait redescendre progressivement à 10% en 2008, la crainte du chômage et de la misère prenant en quelque sorte le relais (voir ci-dessous). Pourquoi notre perception du risque évolue-t-elle ? Et cette perception est-elle rationnelle, que ce soit en matière de climat, de terrorisme ou de gestion de patrimoine ? Challenges.fr est allé poser ces questions à Mickaël Mangot. Propos recueillis par Jean-Louis Dell’Oro.

Avec les attentats terroristes du 13 novembre, beaucoup de Français ont peur. En quoi ces événements dramatiques influent-ils sur notre perception du risque terroriste ?

Les attentats de novembre ont brutalement porté notre attention sur un type de risque non familier, qui ne faisait pas partie de notre quotidien. Ce risque, par les horreurs et les souffrances qu’il évoque, est terrifiant. De ce fait, nous aurons tendance à surestimer le risque terroriste dans les mois qui viennent, alors que nous avions tendance à le sous-estimer avant qu’il ne se matérialise.

Quelles sont justement les caractéristiques qui poussent à surestimer et surréagir face à un type de risque ?

La recherche a identifié deux grandes caractéristiques du risque qui influent sur la perception que les individus en ont: le niveau de connaissance du risque et le niveau de terreur qu’il évoque. Ainsi, on aura tendance à surestimer les risques nouveaux, dont on n’a jamais fait l’expérience, ou que la science et les experts n’arrivent pas à chiffrer. Et il en est de même pour les risques aux conséquences catastrophiques, incontrôlables, qui laissent peu de possibilité d’y survivre, ou en pleine expansion. On se rend compte aisément que le terrorisme islamiste auquel nous sommes confrontés aujourd’hui score haut sur tous ces paramètres.

Il y a des risques que nous tolérons davantage que d’autres. Pourquoi ?

C’est vrai. A risque perçu identique, on acceptera d’autant mieux un risque s’il est choisi plutôt qu’imposé, naturel plutôt que causé volontairement par des individus, ou s’il est vu comme la juste contrepartie d’un bénéfice. Les pratiquants de sports extrêmes acceptent volontiers de mettre leur vie en danger (avec une faible probabilité) parce que c’est leur choix, qu’ils remettent leur sort entre les mains de la nature et parce que c’est le risque à prendre pour profiter de sensations inédites. Le terrorisme fait au contraire figure de risque inacceptable: il n’est pas choisi, il est le fait d’individus motivés à nuire, et il frappe des innocents qui n’avaient pas de pratiques intrinsèquement à risques.

Comment évaluons-nous les risques ? Quels sont nos biais de perception ?

D’abord, il faut noter que si nous évaluons le risque, nous le ressentons aussi. Les affects générés par la pensée ou l’observation du risque vont conditionner nos réponses autant voire davantage que nos évaluations cognitives. Pour ce qui est de nos évaluations à proprement parler, elles vont subir l’effet de multiples biais. Par exemple, on va juger le risque à partir de l’observation sur des populations trop petites ou trop particulières: c’est le biais de représentativité. Et on va forger nos estimations à partir d’exemples émotionnellement très marquants mais trop isolés pour être représentatifs : c’est le biais de disponibilité. L’expérience personnelle vis-à-vis d’un risque aura une place disproportionnée dans l’évaluation du risque par rapport aux données statistiques ou historiques qui sont certes beaucoup plus « froides » mais beaucoup plus instructives aussi.

Quels sont les risques que nous sous-estimons ?

Ce sont les risques dont on ne parle pas, les risques attachés à des activités familières (chez soi, en voiture, sur le lieu de travail…), les risques lancinants (ceux qui ont une faible probabilité mais auxquels on est exposé de manière répétée, comme les risques domestiques), les risques qui ne touchent pas une population clairement identifiée ou qui touchent surtout une population à laquelle on ne se sent pas appartenir, etc. En France en 2015, on risquait beaucoup plus de mourir d’un accident de la route (environ 3.400 morts) ou d’un accident domestique (par asphyxie, brûlure, chute ou noyade, soit environ 15.000 morts) que d’un attentat terroriste. Pourtant ce dernier risque fait bien plus peur aujourd’hui.

Est-ce que le changement climatique fait partie de ces risques que nous sous-estimons ?

Oui, très clairement. Le changement climatique implique des risques futurs, incertains, que les scientifiques ont du mal à évaluer, qui semblent affecter avant tout les populations de pays lointains et pauvres. C’est un risque que l’on évalue plus justement pour la planète ou les autres que pour soi. Et, pire, certaines personnes peuvent considérer qu’il y aura des bénéfices au dérèglement climatique. Des études ont montré que le degré d’inquiétude d’un pays face au réchauffement climatique était positivement corrélé à la température moyenne à laquelle était confronté ce pays durant le mois le plus chaud de l’année! Dans les pays froids, le réchauffement climatique est vu comme un risque mais aussi comme une opportunité…

Quelles sont les caractéristiques personnelles ou collectives qui influencent la perception du risque climatique ?

Au niveau individuel, il y a l’expérience personnelle des événements climatiques extrêmes. Les personnes qui ont elles-mêmes connu des températures extrêmes, des vagues de canicule ou des inondations dramatiques auront tendance à être plus inquiètes du risque climatique. Au niveau collectif, c’est surtout le niveau de médiatisation et l’importance des questions environnementales au sein des valeurs sociales, qui augmentent le degré de préoccupation.

Est-on plus rationnel avec les risques économiques et la gestion de son patrimoine ?

Oh non ! La finance comportementale documente depuis plus de trente ans les multiples biais comportementaux qui affectent les épargnants lorsqu’ils appréhendent et gèrent les risques qui entourent leur patrimoine. On retrouve les mêmes biais que pour les autres risques de la vie de tous les jours. Par exemple, les épargnants ont tendance à sous-estimer le risque des actifs dont ils se sentent familiers comme l’immobilier ou l’action de leur entreprise qu’ils détiennent via les plans d’épargne-entreprise.

Il y a également les risques que nous ne pouvons pas prévoir : les fameux cygnes noirs, qui peuvent avoir une importance capitale…

Il y a effectivement toute une gamme de risques extrêmes (les cygnes noirs) auxquels on ne pense jamais parce qu’ils ne se sont jamais produits et qui pourraient néanmoins se produire, avec toutefois une probabilité infinitésimale. Le ciel peut effectivement nous tomber sur la tête, sous la forme d’un astéroïde. Si l’on ne peut pas se protéger, ou si le coût de la protection est prohibitif au vu de la très faible probabilité de l’évènement, il faut se résigner à vivre avec ce risque. Et profiter de la vie !